笨苏宁的生意经

56题记

抛开其他不讲,就供应链金融方面而言,苏宁的确很笨。

苏宁曾成立供应商专项成长基金,补贴苏宁信贷利息以反哺供应商降低后者融资成本,简直好奇它发展供应链金融是不是为了赚钱。BAT成立百信银行、网商银行、微众银行等民营银行时都有一套充满社会责任感的说辞,唯独苏宁笨笨地表示成立苏宁银行就是为了搞供应链金融。

更笨的是,阿里、京东和银行合作了一段时间后都选择撇开后者单打独干,只有苏宁对银行始终“从一而终”。要知道,银行最怕的就是核心企业与其合作后,转而另起炉灶,把自己搁一边了。

这么笨的苏宁能做好供应链金融吗?本期,笔者就和大家聊聊苏宁供应链金融的前世今生。

1苏宁供应链金融的前世今生

金融全牌照、金融综合化和金融全业态是各大互联网电商企业的共同追求,苏宁供应链金融发展历程和阿里、京东极为相似。

2011年,苏宁开启供应链金融战略规划,并获得第三方支付牌照,推出“易付宝”;

2102年成立重庆苏宁小贷,供应商可将对苏宁的应收账款作质押获取融资,单笔最高额1000万,苏宁小贷有“省心贷”和“随心贷”两种,前者有固定借款期限,后者随借随还;

2013年苏宁成立金融事业部,同年成立苏宁商业保理公司专门提供供应链金融服务;

2014年成立苏宁保险销售公司,这年苏宁还有两个大动作:一是成立苏宁众包为供应商提供资金帮助其打造C2B供应链,二是成立10亿元资金规模的“供应商成长专项基金”,助力供应商进一步降低融资成本;

2015年,苏宁金融正式成立,成为苏宁旗下子集团,同年9月成立苏宁征信公司,负责供应链金融业务中的征信调查;

2016年成立租赁公司,将供应链金融与融资租赁业务融合发展;

2017年成立全国首家O2O银行苏宁银行,筹备组表示苏宁银行专为“搞供应链金融”而成立。

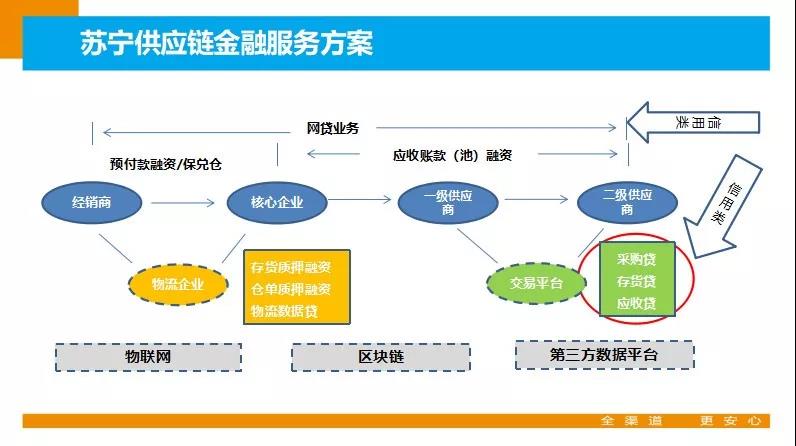

如今,苏宁的供应链金融产品矩阵里已经有针对上游供应商的账速融、信速融、票速融,供应商和经销商都均可融资的货速融、针对下游经销商和代理商的小B采购贷以及针对物流、仓储类服务商的乐业贷等多种产品,基本能满足产业链中不同环节上不同企业的融资需求。

同时,依托苏宁在小贷、保理、保险、基金、征信、租赁和支付等多个领域的布局,苏宁供应链金融能为融资企业提供“融资+理财+保险+结算+支付”的全方位金融服务。

以应收账款类融资为例。上游供应商给苏宁供货形成应收账款后,可以向苏宁申请融资。流程为:供应商注册、登陆苏宁供应链金融平台SCF成为其会员;根据需要选择融资产品与合作银行,定向申请融资;银行发放融资款项;苏宁到期付款至供应商融资专户;银行扣除贷款本息,与供应商进行尾款结算。

2押注黑科技但不迷恋科技

作为全国第三大电商交易平台,苏宁供应链金融风控和我们之前讲过的阿里、京东也有相同之处。

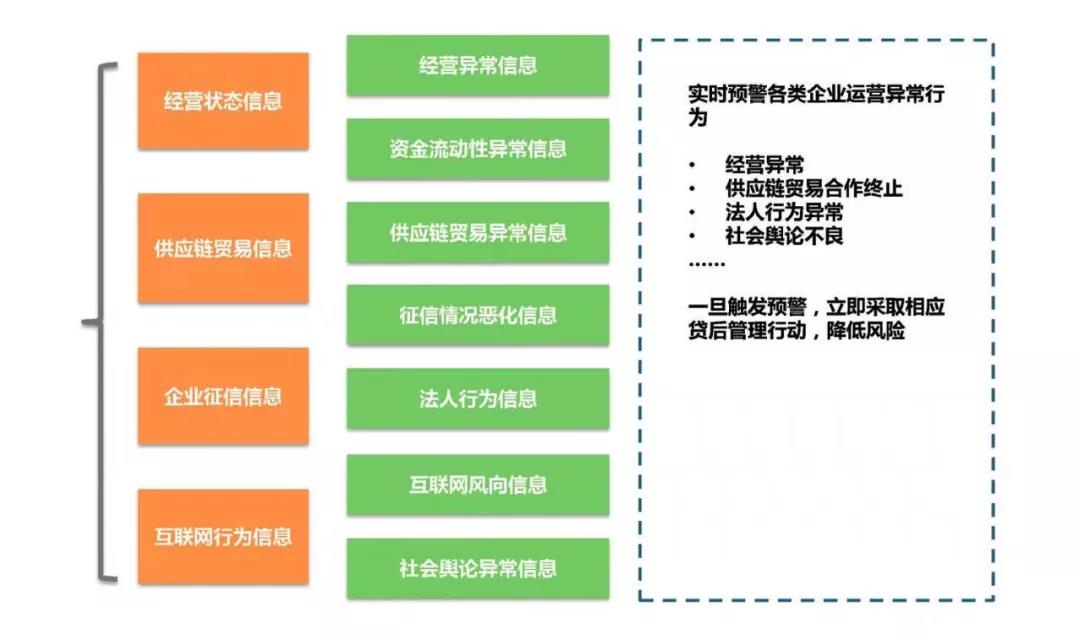

如苏宁的供应链金融平台与苏宁云商ERP系统对接,可随时调取商家的历史交易数据;根据仓储、物流销售数据建立闭环的风险控制体系;自动评估质押货物价值,对质押品动态替换,释放更容易销售的高流转货物;将融资者货品信息与苏宁物流信息对照,交叉验证从生产、运输、存储到销售的全链条数据,规避信用违约、欺诈风险。

也许是因为天生的互联网基因,电商平台做金融都极度重视对黑科技的应用。阿里已经不必细说,京东将京东金融改为京东数科也足见其诚意。苏宁虽然很低调,但其技术在供应链金融风控中的落地规模和水平绝不亚于阿里京东。

苏宁金融研究院贸易金融研究中心主任刘峥曾表示,苏宁大数据风控模型通过挖掘供应链金融平台会员的资料信息、访问流量、订单信息和补货信息等大数据,每秒可以对数千笔交易进行风控判断。

值得一提的是专为搞供应链金融成立的苏宁银行,其定位即是“科技驱动的O2O银行”。据相关负责人透露,苏宁银行半数员工都为来自高盛、BAT、华为等大公司的科技研发人员,有着极为丰富的互联网金融和科技金融经验。

苏宁银行先后开发上线了区块链黑名单共享平台系统和区块链国内信用证系统,利用区块链信用拆分、传递功能,解决金融互信问题,降低违约风险。此外,苏宁银行还推出了物联网动产质押平台,通过传感器采集货物状态,降低动产质押中的认为操作风险,重塑动产质押融资信用体系。

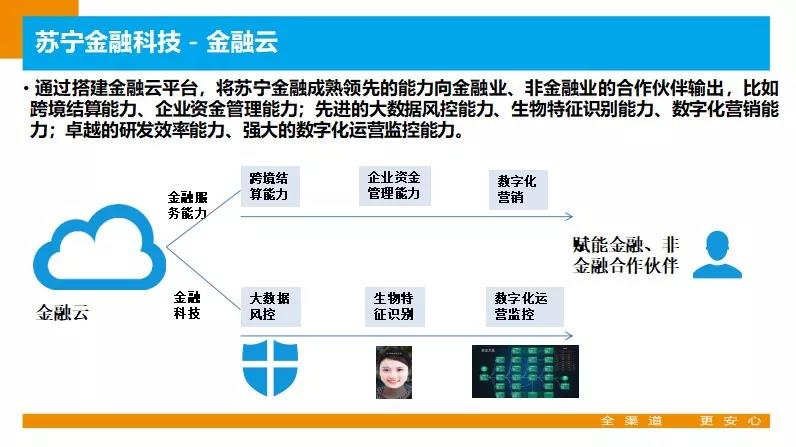

苏宁银行公司金融部副总经理罗霄锋曾在某论坛上表示:我国供应链金融已进入新阶段,平台化、生态化和智能化是该阶段特征。苏宁金融不仅要提供全方位的供应链金融服务,还要输出高科技加持的风控能力、跨境结算能力和企业资金管理能力,成为供应链金融、供应链管理专家。

当然,由于苏宁并不是作为电商平台而是作为线下零售商创立,苏宁供应链金融风控也有很“接地气”的一面。苏宁供应链金融风控部相关负责人强调,要重视科技而不迷信科技,如果有线下征信考察的条件,就应该毫不犹豫去做。

3那些阿里京东比不了的苏宁优势

与竞争对手相比,苏宁供应链金融至少有三大竞争优势。

2007年阿里便与工行、建行合作,为后者提供融资企业交易信息、信用数据,但2011年成立重庆阿里小贷后就撇开银行,开始自己做供应链金融,京东也类似,2012年和银行合作试水,摸清门道后第二年就开始另起炉灶。

苏宁则始终选择与银行合作,目前苏宁SCF已经成为国内对接银行数量最多的供应链金融平台。这在金融机构和金融产品方面为融资企业提供了更多的选择性,也能保证充足的资金来源。

黑科技的诸多落地除了完善风控体系,还能为融资企业提供针对性的融资方案。比如通过机器学习、大数据爬虫为企业实时画像,一来可以进行大数据智能营销,获取目标客户,二来可以为产业链不同环节企业、同一企业不同时期的融资需求研发、推出个性化的融资产品。

不同于阿里、京东两大纯互联网电商企业,作为第三大线上交易平台的苏宁是从线下零售起家的。截止2016年年底,在线下零售交易领域发展了20年的苏宁已经拥有1700家线下连锁门店和3000个售后服务网点。因此,苏宁能够对线上和线下零售资源进行整合,为客户信用评级模型、风控体系研发提供更全面、更真实的数据支持,降低融资风险。

苏宁模式也有不足。为了减少资金占用,苏宁一直选择与银行合作,也就是说银行给企业融资的前提是借助核心企业苏宁的信用,苏宁背负着信用担保负担,当市场环境有变化、公司发展有波动时,银行随时可以降低授信额度,这不利于业务稳定发展。另外,苏宁线下门店运营、扩张是一种重资产模式,需要大量资金投入,如果因开展供应链金融而制约了主营业务发展,未免有本末倒置的风险。

4大佬们的新零售之战

所谓的新型零售其实就是线上线下无缝对接,为消费者提供全场景化、全时间段的购物体验。不过在这场没有硝烟的战争里,大佬们谁也不服谁,都要自己造一个概念出来,从马云的“新零售”、刘强东的“无界零售”到张近东的“互联网零售”,意思都差不多啦。

平台型企业发展讲究的是生态,正如谷歌、百度、安卓、苹果甚至是以太坊一样,平台要能提供足够多的应用和服务才能留住用户。作为零售型平台,这也同样是阿里、京东和苏宁的竞争点。毕竟,如今的市场环境下,一家品牌商可选择的渠道已大大增加。

供应链金融也许在未来会成为互联网零售大佬们一个可期的利润增长点,但绝不是现在,现阶段的供应链金融有更重要的使命——服务平台生态圈。作为平台零售商的苏宁,平台流量、入驻厂商销量和服务体验以及终端消费者的购买体验都极为重要。而入驻厂商是整个生态的关键,苏宁必须得想尽办法为其提供更多销售之外的增值服务来留住它们。

文章开头那些看似笨笨的举动何尝不是苏宁对平台厂商的“良苦用心”呢,这就是大智若愚吧。

56小结

张近东曾坦诚,从某些方面看,苏宁的确显得很“笨拙”,也不擅长像传统互联网企业那样为了博眼球大肆炒作、制造噱头,苏宁更愿意为平台厂商和消费者提供有诚意的产品和服务。这不,他还曾如数家珍似的强调苏宁平台上有多少、又新增了多少销售上亿的厂商。

“2017年,苏宁供应链金融总交易额达350亿元,同比增长119%,惠及1600多家上下游中小企业。”苏宁产业研究院副院长张正清向媒体透露。截止今年8月,苏宁供应链金融已累计放款1100多亿元。谈不上业绩惊人,也算是稳扎稳打。

这样笨笨的苏宁,你喜欢吗?

本文来源:56掘金记 作者:胡一

1篇文章

8.40K人已阅读

相关专题

-

优势互补后,“区块链+AI”将为我们的未来带来什么?

1 篇 -

阿里巴巴用菜鸟下的这盘大棋,你还没看懂吗

1 篇 -

零度日报

4 篇 -

如果在熊市没有布局,那么牛市也跟你没有关系!

1 篇